黄埔区作为上海房产价格最贵的行政区,2024年新房均价更是超过了16万,二手房均价10.4万。

外滩、人民广场、新天地、南外滩、黄浦滨江,这些地标性的名字一听就知道地段优越,价......

黄埔区作为上海房产价格最贵的行政区,2024年新房均价更是超过了16万,二手房均价10.4万。

外滩、人民广场、新天地、南外滩、黄浦滨江,这些地标性的名字一听就知道地段优越,价格高也就不足为奇了

无论何时,抵押上海黄埔区的房产都很划算,上海豪宅的购买力很强。

今天房房精心整理了在北京大兴区申请房产抵押贷款的几大方面,供君一览。(基本上把银行的要求大方面都考虑进去了)

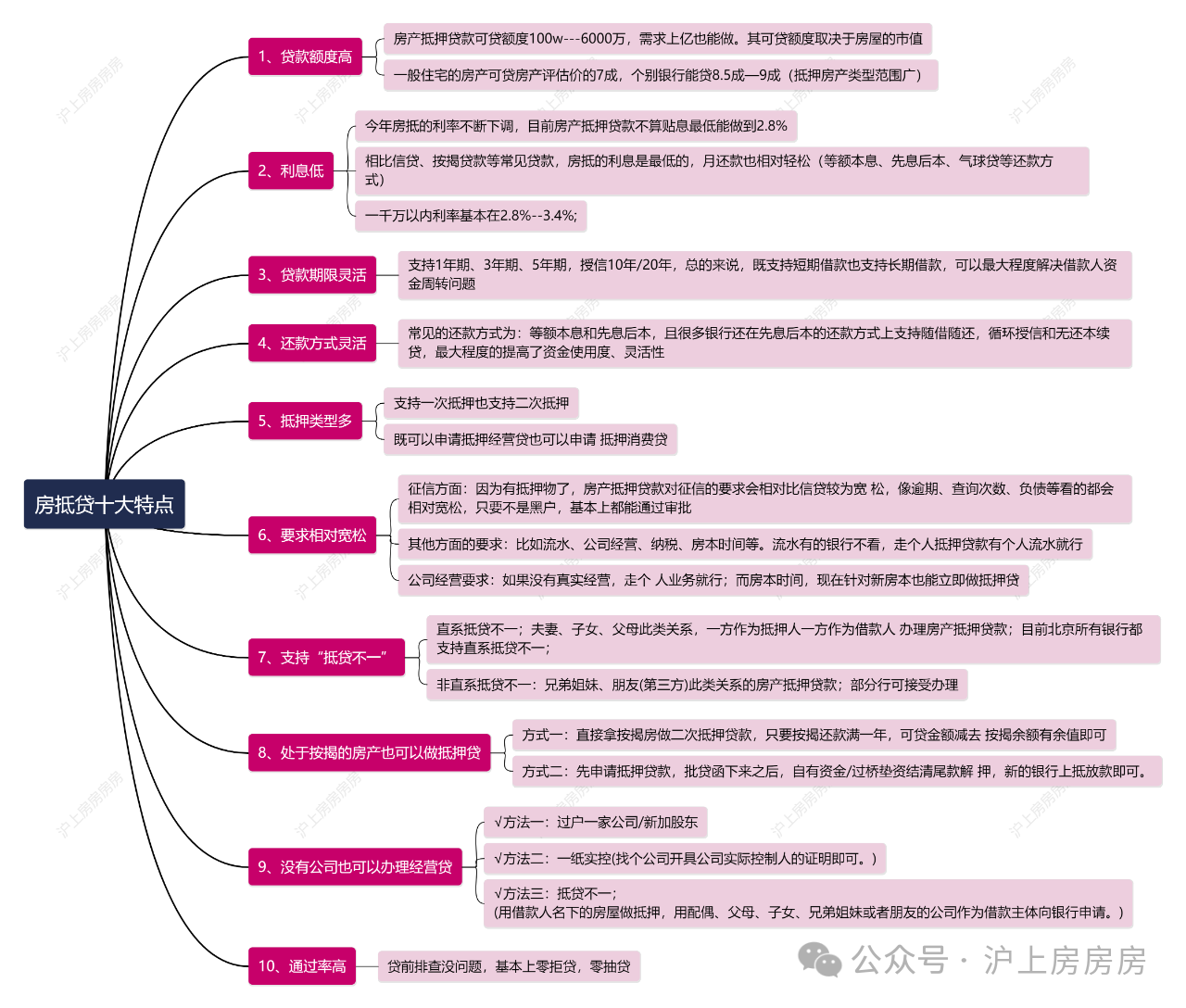

一、房屋抵押贷款基本情况概览——十大特点!

二、银行对房屋的要求有哪些?

01丨房产可上市交易+产证在手关于房产最基本的要求:房屋必须是能

上市交易的房产,借款人必须

拥有该房屋的房产证,大红本必须在手!现在银行的房抵业务基本上不会押房本,申请办理完就可以拿回去。

02丨立项√ 住宅:普通住宅丨半地下丨四合院

√ 70年产权公寓

√ 别墅:独栋别墅丨联排别墅

√ 商业

√ 办公

√ 写字楼

√ 厂房

√ 科研办公

√ 两限房

√ 经济适用住房

√ 房改房

√ 限竞房

√ 央产房

√ 共有产权房

√ 酒店

......

以上对于个人名下的房产和公司名下的房产均可抵押;其中住宅类立项的房产最受银行青睐。03丨准入银行和可贷额度 04丨区域

04丨区域做房屋抵押贷款,银行对区域也是很看重的,尤其在北京,不同区域的房产,市值和变现能力也不同。

1、对于位于城六区的房产:

东城区,西城区,海淀区,朝阳区,丰台区,石景山区;所有银行都可以做;

2、对于位于近郊区的房产:

顺义区,大兴区,昌平区,门头沟,通州区;大部分银行都可以做;

3、对于偏远区的房产:例如

密云区,平谷区,房山,怀柔等少部分银行可以做;

05丨面积1、所有银行对于40---300㎡的房产都能做;

2、对于低于40㎡的房屋或高于300㎡的房屋,部分银行可以做;

06丨房龄*关于老房本抵押1、大部分银行都青睐房龄在30年以内的房产;

2、部分银行能接受房龄在30--40年的房产;

3、少部分银行可以接受房龄在40--50年的房产;

4、个别银行能接受房龄50--70年的房产;

*关于新房本抵押银行对房本持有时间有要求,通常:

√大部分银行都会要求持有房产证满6个月

√部分银行可以接受满3-6个月的

√少数银行可以接受新过户的房产

√对于亲属之间的继承、赠与和买卖的房屋,或者转商之后的房本,可被认定为老房本做抵押。

07丨产权基本要求是房屋产权要清晰;尤其是涉及离异、继承等情况,房屋产权一定要分割清晰。1、对于单个人名下的房产,产权自然清晰,做抵押是没有什么问题的。

2、对于多人共同所有的房产:

√ 夫妻共同所有:这种情况是比较常见的,婚后在法律上认为房屋属于夫妻共同的财产,做房屋抵押贷款的时候,需要配偶共借;

√ 房产证上有未成年:这种情况是不允许做抵押贷款的。办理房产抵押,需要当事人有完全的民事行为能力,未成年人不具备相应的民事行为能力,不能办理房产抵押。

√ 3人以上共有房屋产权的:能做的银行少;因为办理抵押需要产权人同意并共借,而牵涉的人多,产生的纠纷和情况也会复杂。

对于公司名下的房产,因为它需要满三年才能上市交易,所以部分行会要求满3年才能做抵押贷款,但一部分银行对房本时间并无要求,新房本立即就能做。

08丨其他资产对于有二套房产,或者有更多资产的,全国房产都可以,它可以作为财力资产的证明。可以用于降低资产负债率,也可以降低银行处置不良资产时的风险。像有二套的话,有些银行也能提高本套房产贷款的成数。

三、银行对个人资质有哪些要求?

01丨年龄每家银行对抵押人和借款人的年龄要求不同,基本上要求是抵押人年龄:18---75岁;借款人年龄:22--70岁;

其中对于60岁以上超龄的借款人,有些银行要求子女共借,有些银行要求子女知晓,还有些银行可以直接做。02丨征信征信与我们的逾期、负债、查询次数有关;查询:一般来说在1个月内不超2次,2个月不超4次。也有个别银行不看查询次数或者要求较为宽松可以沟通的。

逾期:银行办抵押贷款,一般看近两年的征信记录,通常对于逾期情况的要求是:2年内不能有“3”,不能累计“6”,但也不是绝对的,部分银行会相对宽松些。

负债:征信上面体现的负债情况,在我们申请房抵贷款的时候也会有影响。

负债主要看其比例和构成情况。即,申请者名下的贷款比例及构成有一定的要求,但不同的银行要求不同(大多数要求70%以内)。03丨婚姻√ 单身人士正常做;

√ 已婚人士需要夫妻共借;

√ 离婚人士需要产权分割清晰;

√ 配偶外籍或港澳台部分行可做。

04丨借款人当前无法律诉讼纠纷等05丨个人流水不同的行要求不同,有的行需要1倍2倍覆盖负债;有的行不要求流水。

五、房屋抵押贷款申请有哪些流程?需要提前准备哪些材料?

1、全款房做一抵流程

第一步:贷前规划、匹配银行了解银行的产品、要求、利率等情况,再结合自身的具体情况和需求(个人资质、房产情况、资金使用额度、使用时间、资金用途、回款周期...)选择适合自己的银行产品,申请房产抵押贷款。

第二步:准备材料准备有关个人、房产、公司等相关材料。

——————————————————————

【个人方面】:身份证、户口本、结婚证(离婚的需要提供离婚证和离婚协议)、个人近一年的流水、房产证、(有其他资产的,可以提供其他资产证明)......

【公司方面】:营业执照正副本、公司章程、上下游合同、第三方受托支付合同、(三方收款账户公司的营业执照、开户基本信息、定金的收据)公司财报、对公流水......

注:√其中公司方面的财报和对公流水如果没有,有些银行是可以不用提供的。

√ 全国征信报告线下查询地址:

http://www.pbccrc.org.cn/zxzx/lxfs/lxfs.shtml

√ 征信报告简版在线查询地址:

https://ipcrs.pbccrc.org.cn/

√ 银行流水调取:可在手机APP下载带有电子章并且可以看到交易对手和备注。

第三步:银行下户签约银行下户,签署相关材料,此时可提交银行申请所需要材料;同时评估公司下户对房产进行拍照并评估;

第四步:银行组卷报卷、出批贷函第五步:签合同与银行签订借款合同,开户,公证处公证

第六步:上抵,放款线上提交抵押申请,不动产中心审核确认,抵押完成。银行见他项权利凭证放款。

六、关于流水和资金截流问题

1、关于流水问题

经常有朋友担心,自己有公司但是没有流水或流水少能不能申请,或者自己是壳公司 没有经营没有流水还能不能申请,银行认可的流水是怎样的?个人收入流水用来证明你的还款能力;企业对公流水(或个人)是看你企业经营和收入能力,个人流水专指空壳公司没有企业流水,用个人流水来替代企业对公流水,意义等同于企业对公流水;自有资金购房流水是指购房资金都是个人所有。

简而言之,银行可以允许公司是空壳,但是你绝对要有证据来证明你的还款能力。

流水不足怎么办?流水不足肯定要“养流水”,也就是申请前提前走几笔。

2、关于资金截流

详情私信房房。

这里注意!!!如果没有公司,办理壳公司,操作三方账户的时候,一定找靠谱的三方公司,自己如果不懂不要盲目操作,避免细节出现问题,被银行监控到而抽贷。过往遇到过自己去银行办理房屋抵押贷款的客户,前期进展还算顺利,好不容易放款了,没操作好,直接被银行查到收回本笔贷款了,无奈又来找房房帮忙办理。

在北京大兴区,房产抵押贷款已成为许多人和企业应对资金需求的一种有效方式。无论是中小企业主、个体工商户,还是普通居民,都可以通过抵押房产获取资金,支持各种财务需求。下面房房详细介绍房产抵押贷款适用的主要人群和可以享受的优惠条件。

1、对于中小微企业主和个体工商户,房产抵押贷款提供了一个金融支持平台,帮助他们在资金链紧张时得到缓解。

这类借款者可以将自己的房产作为抵押,从银行获得所需资金,以低至2.8%的短期利率使用资金,支持公司的日常生产和经营活动。

这样的低利率大大减轻了借款成本,使企业能够更灵活地应对市场变化和资金需求。

2、对于已有高利率按揭的房产所有者来说,当前低利率环境提供了转贷机会——即用低息贷款替换原有的高息贷款。

例如,原按揭利率为4.5%及以上、贷款金额在100万以上的借款者,现在可以享受年化利率低至2.8%的贷款条件。通过转贷,借款者每年可以节省15000至20000元,十年累计可节省15万至20万元。这种置换可以大幅度降低长期的财务负担。

3、对于急需资金或长时间卖不出房产的人,房产抵押贷款是一个理想的选择。通过抵押房产,他们可以迅速获得大额资金,解决短期资金需求或其他财务压力.

4、对于负债较多、面临还款压力的借款者,房产抵押贷款同样适用。借助于房产抵押,他们可以将多笔高息、短期、小额的贷款合并为一笔房抵贷款。这样做不仅可以延长还款期限,还可以通过降低利率减少总体利息支出,从而有效减轻月度还款压力。

5、对于计划购买房产的人,通过全款购房后再进行房产抵押也是一种节省成本的策略。这种方式不仅可以实现低首付购房,还能通过房产抵押贷款回笼资金,从而节省利息和税费,降低购房总成本。

下面是房房整理的北京各大银行的热门优质房屋抵押贷款产品,如有需要欢迎私信咨询。

更多贷款相关问题欢迎拨打服务热情:4009920072。

·或直接拨打值班业务经理专线:13524549642(微信同号)。

·您还可以添加信贷经理微信进行直接咨询

鼎酬资本:专注于房产抵押贷款、信用贷款、企业贷款、按揭贷款等贷款服务更多信息请上:shdaikuan.com

扫码一对一咨询

扫码一对一咨询 关注聚融了解更多

关注聚融了解更多